【大阅读】负利率的全球试验(组图)

看中华 最新资讯 2016-03-10 06:01:21当前,全球似乎陷入了一个“怪圈”——全球央行几乎无一不在放水,然而危机后的“去杠杆”进程早就让实体部门失去了大幅借贷“胃口”,因此流动性便将金融资产的价格越吹越高。到头来,QE(量化宽松)走到极限,实体部门经济增

相关公司股票走势

试问这场负利率的“全球试验”究竟会如何收场?结果又到底是好是坏?

“在负利率之下,银行息差或不断收窄,因此未来银行盈利是一个大问号,其资本补充或增加也可能会出现一些阻碍。可见,负利率政策会引发一些不确定性,这也将是引发市场波动的因素之一。”摩根资管亚洲首席市场策略师许长泰对《第一财经日报》记者指出。

欧洲:料再度扩大QE和负利率区间

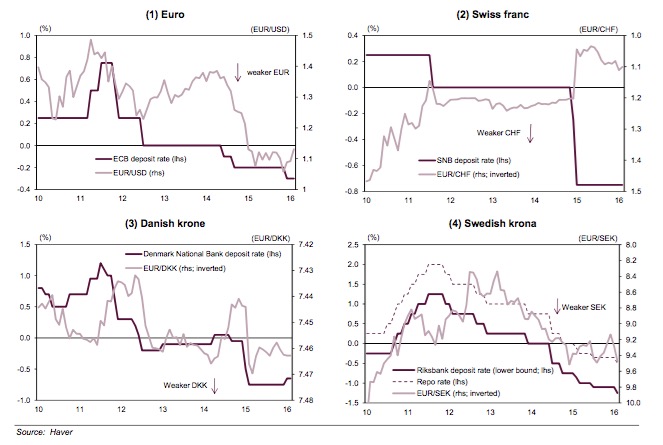

欧洲是开启负利率的首块“试验田”,从丹麦(-0.65%)、瑞典(-0.5%)、瑞士(0.75%)央行再到欧洲央行(-0.3%),货币政策在欧洲大陆可谓无所不用其极。

高盛高华指出,部分欧洲央行已实施负利率,原因不外乎以下两点:(1) 防止本币升值(瑞士和丹麦);(2) 对抗经济放缓和通缩风险(欧元区和瑞典)。

从功效来看,欧洲负利率的效果似乎比日本显著。在这些国家采取负利率后,两年期国债收益率跌至负值区间,其在推动欧元下跌以及维持丹麦克朗盯住欧元方面似乎卓有成效。

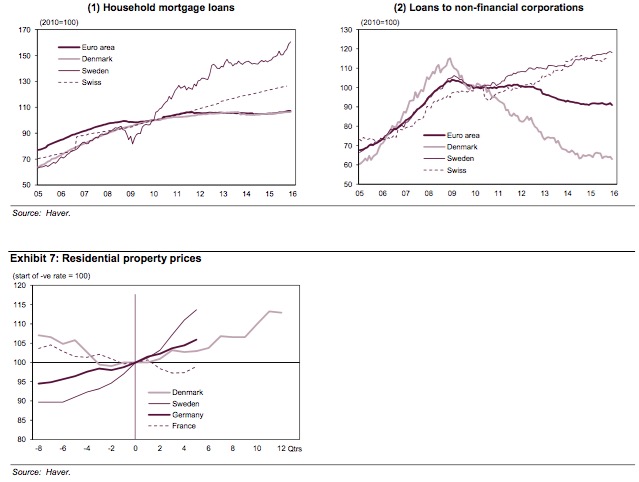

此外,这些国家的存贷款利率显著下降。在瑞士和丹麦,部分类型存款的利率降为负值。瑞典的住房贷款余额显著上升,住宅价格也有所上升。

值得注意的是,欧洲央行将于3月10日举行议息会议。主流观点预计,欧洲央行有望再度推出更多宽松措施,否则欧洲央行行长德拉吉就会冒险——市场可能会因宽松预期落空而出现剧烈的行为逆转,欧元或将出现再度升值的风险。

摩根大通分析师预计,欧洲央行3月会议将降息20个基点至-0.5%,并在6月进一步降至-0.7%;预计扩大每月购债规模100亿欧元至700亿欧元,将QE购债项目延长3个月至2017年中期,并且会将TLTRO(定向长期再融资计划)延长至2016年下半年。

当前主流观点也纷纷认为,欧洲央行也可能宣布下调CPI和GDP预测,还可能引入“两级存款利率”,这是意在对手中持有过多现金的银行实施绝对值更大的负利率,以刺激银行放贷。

日本:QE火力耗尽负利率显“副作用”

虽然欧洲央行的负利率效果显得不温不火,但并未引起太大歧义。然而,日本央行旨在推动日元贬值、刺激股市的负利率招数却遭到了市场的非议。

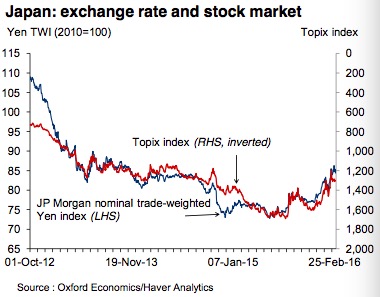

1月29日,即日本央行行长黑田东彦祭出负利率政策当天,日元一度贬值至121.67日元兑一美元,但这只是昙花一现。自2月1日起,日元便开始狂飙,到2月11日竟创下111.06日元兑一美元的新高,总计升值8.72%;而日股暴跌17%,几乎把日本首相安倍晋三过去三年促成日股大涨、日元贬值的努力全部抹去。

此外,“叫苦”的还有日本银行和跨国日本企业。

自日本央行实施负利率以来,日本银行收益受损导致其股价大幅下挫——日本银行股下挫近20%,而Topix指数总体仅下滑约6%。据近期日本媒体报道,负利率实施后,日本三大主要银行收益预计将减少2200亿日元,这种情况可能连日本央行此前都未曾料到。

(图说:日元和日股呈现负相关性,日元强势往往会导致股市下挫)

对于企业而言,经济学家一致认为以企业涨薪来刺激居民消费,并维持通胀预期才是经济复苏的动力,而今年2月初也正是“春斗”(shunto)工资谈判的开端。然而,因为日元近期升值,如丰田、索尼等大型跨国巨头利润受损,股价下挫也或将打击公司进一步涨薪的动力,因此工资谈判结果仍难以预料。

同时,高盛高华指出,负利率急剧压低了国债收益率。2月18日,日本9年期国债收益率已经跌入负区间,这无疑意味着政府可以以零成本借贷,“换言之,这也将激发‘道德风险’,削弱政府进行财政改革的动力。此外,一些寿险资金的配置也越发困难。”

尽管负利率饱受诟病,但央行也别无他法。

牛津经济研究所经济学家泰勒(Michael Taylor)对《第一财经日报》记者表示:“我们预计,日本央行或在4月再度降息0.1%(即深化负利率区间),但也不排除其会进一步扩大QQE(量化和质化宽松)计划,可能会通过买入ETF实现。”他表示,大型日本银行可能会通过拓展海外贷款业务来减少负利率对其利润的打击。

美国:“负利率”只是“压力测试”

令人惊讶的是,去年12月刚刚启动加息的美联储也被传出可能实行“负利率”的消息。而事实究竟是怎样的?

中国春节期间,全球市场动荡。美联储主席耶伦于2月11日出席美国国会听证会时表示:“在必须实行负利率时,似乎没有什么事情会妨碍美联储去采取这一行动。”

此前,美联储的压力测试就包括了负利率这一场景。耶伦称,这是由于日本和欧洲等央行实施了负利率。

当然,这仍只限于“测试”场景,加息后再迅速降息无疑会影响央行信誉。此外,危机后的全球央行都加强了压力测试的强度和频率,这是因为在飞速变化的金融市场中,历史经验往往已缺乏借鉴价值,更有前瞻性的保障无疑是“压力测试”。

“加息推迟的预期最旺盛的时候其实是在年初,当时全球市场剧烈震荡,但现在情况已经稍有企稳;此外,其实美国数据也并不是很差,例如美国就业数据十分可观。虽然汇率与货币政策的相关性的确有所强化,但美联储并没有将美元作为十分重要的决策制定指标。”国际清算银行(BIS)经济顾问与研究部门负责人申铉松(Hyun Song Shin)在接受《第一财经日报》记者专访时表示。

3月7日晚间,美联储副主席费希尔表示,美国可能正目睹通胀率走高的“首发阵容”,且美国失业率处于“充分就业状态的附近”。费希尔之言也被众多市场人士解读为美联储开始警惕通胀,且有可能成为重启加息的信号。

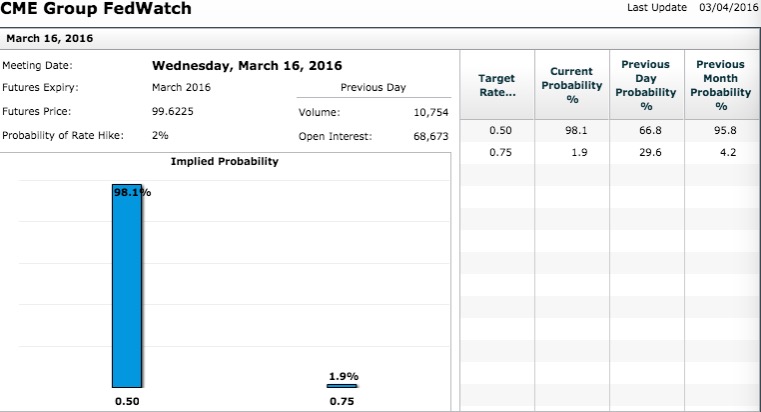

美联储将于3月15日~16日举行FOMC会议,3月加息可能性基本被排除,但需关注美联储释放的信号。当前市场预计今年加息次数为1~2次,去年12月时预计为4次。

(图说:CME加息指标显示,3月加息可能性仅为1.9%)

中国:离负利率“远着呢”

当前,中国与全球主要国家的息差不断收窄,市场一度质疑中国是否会随着“负利率”大潮而去?

“离那个远着呢。”针对两会期间有关中国未来会否有实行零利率或者负利率可能的问题,中国人民银行副行长易纲予以否定回答,强调看不到那种可能。

相比起负利率,中国在2016年的降息空间仍然有限。摩根大通中国首席经济学家朱海斌对《第一财经日报》记者表示,目前预计2016年会有一次25个基点的降息和4次50个基点的降准。与前一年相比,货币政策的宽松程度将有所减弱,原因是汇率政策带来的压力,以及金融改革带来的货币政策传导机制变化。

易纲在两会政协发布会上表示,当前中国利率市场化的重点,是要健全利率传导机制和中央银行调控市场利率的有效性。

走进2016年,中国央行已经宣布提高公开市场操作频率,每个工作日均开展该操作。交通银行首席经济学家连平也表示:“美联储以隔夜回购协议和超额准备金利息作为利率走廊的下限和上限。我国目前以7天回购利率为中枢、以SLF利率和超额准备金利率分别作为上下限的利率走廊正在逐步建立。公开市场操作频率的提高,将进一步疏通政策利率的传导通道,增强政策利率对市场利率的引领作用,进而树立7天回购利率作为走廊中枢的地位,为最终建立和完善利率走廊制度奠定基础。”

货币、财政、结构性改革应“三箭齐发”

扫视全球,且不论负利率等货币政策的利弊,当其边际效用已经明显有限之时,就“必须结合货币政策、财政政策和结构性改革,才能实现增长目标”,这也是国际货币基金组织(IMF)总裁拉加德此前在上海G20央行行长和财长会议上的呼吁。

不过,美国、欧洲也始终面临着扩大财政支出的政治压力。除了没有“财政联盟”(fiscal union)的欧元区,“美国不一定没有财政空间,但因为国会保守党始终阻碍政府进一步扩大财政空间,因此货币政策成了唯一的选项。”中国社科院学部委员余永定对《第一财经日报》记者表示。

此外,2016年中国G20峰会将“结构性改革”定为重点议题。然而,各界仍在对于“汇率协作机制”等短期见效的合作机制念念不忘。

对此,申铉松反问道——“为何所有人都对‘合作’如此痴迷?其实维持本国经济井然有序才是最重要的。”同时,他认为各界始终以一种简单的思维来思考问题是非常危险的,“我们需要考虑货币政策的范围,以及希望通过货币政策来实现什么?如何减缓其溢出效应?是否将回溢效应纳入考量?“

最后,他也给正在保增长和促改革之间“挣扎”新兴市场开出了一味看似简单却极易被忽略的“药方”——“不要‘债上加债’,用一句英语惯用语来说就是——When you are in a hole,stop digging(如果你已经掉进洞里了,就不要再深挖了)。”

作者:周艾琳来源一财网)

版权声明

本文仅代表作者观点,不代表看中华立场。

本文系作者授权看中华发表,未经许可,不得转载。