美国投资级债券再次拉响垃圾债市风暴(组图)

看中华 最新资讯 2015-12-12 01:08:13

花旗集团在2016年债市展望中称,明年美国公司基本面将持续下滑,大量投资级公司债面临评级调降风险,“坠落天使”将大量出现。

花旗分析道,对于非金融、非公用事业公司而言,债务对息税折旧摊销前利润(EBITDA)比例的中值在过去几年快速飙升。企业利用过去的低利率环境大量举债,投资级企业债务对EBITDA的比例由2006年的1.6已升至当前的2.1。

在债务飙升的同时,企业利润却在持续下滑,花旗称,这两种情况同时发生让人担忧。报告写道:在过去几个季度里,随着企业债务上升而同时EBITDA下滑,导致企业债务杠杆率上升。在我们看来值得担忧的地方在于,如今杠杆上升情况的比最近数年都要明显,不管是分子还是分母都面临压力。

花旗称,这种基本面恶化的情况将会导致企业评级被调降,从而出现大量“坠落天使”,即评级由投资级调降为垃圾级的企业。而从过去12个月来看,评级下调的企业数量已经超过上调的企业。

花旗预计,美国投资级公司债将有多达1.5%-2%的比例沦为“坠落天使”,涉及的债券规模高达600亿到1000亿美元。

而一旦企业成为“坠落天使”,投资者和企业本身将双双遭受打击。对于只投资投资级公司债的人来说,他们无疑会在评级调降风险露出苗头时大举抛售,而这也会推升企业借债成本。

由此我们可以知道,美国现在的经济状况也处在一个堪忧的状态,加上中国经济发展脚步放缓、人民币持续贬值滞约了世界各国经济的发展。如果美联储宣布在此时加息,那么无疑会给自己本国带来巨大的经济压力,并且会使世界各国的经济走向倒退。那么本月十五号,年前的最后一次加息会议能否得到确认还将划上一个大大的问号。

原油下周行情分析

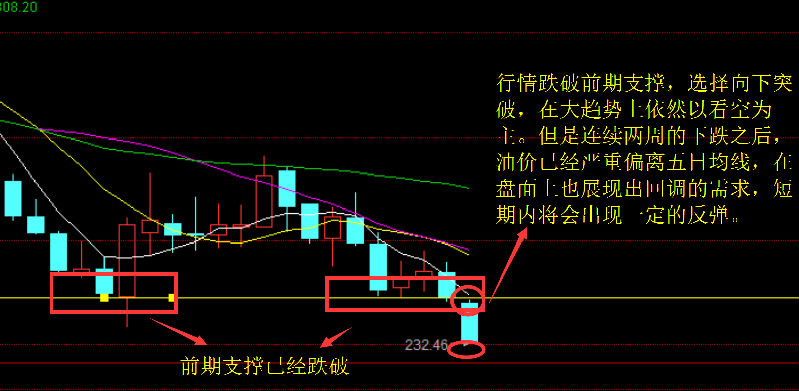

受欧佩克原油产出国及俄罗斯等原油出口国之间的原油价格战(各国宣布不减产)的影响,以及各国经济不景气的情况下,使美指强势上涨并突100大关创八个月来新高,直接导至以美元报价的布伦特原油价格出现了直线下跌。达到09年以来的低点,跌破40美元/桶大关。在行情图上直观的反应出来,周K线已经连续收取了两根长阴线。如果美联储宣布加息,那么原油价格将会呈现大幅走低,但是从目前的情况来看,美联储年前加息的可能性不大,同时行情在经过连续两周的大幅下跌之后,盘面上也需要进行消化。那么下周在不改变行情继续下跌的大趋势下,会出现一定的反弹。

<>]*>

版权声明

本文仅代表作者观点,不代表看中华立场。

本文系作者授权看中华发表,未经许可,不得转载。